為甚麼MoneySmart值得信賴?

為甚麼MoneySmart值得信賴?易批結餘轉戶貸款2026:結餘轉戶邊間易批?TU差清卡數貸款推介

想申請信用卡或結餘轉戶但經常被拒?TU(信用評分)差必然會影響信貸審批,但其實只要揀啱產品,TU分數唔高都有機會申請到清卡數貸款。今次MoneySmart幫你拆解TU差有咩選擇,同埋結餘轉戶邊間易批。即使TU唔理想,都可以輕鬆清卡數,重建財務自由!

懶得睇咁多字?等AI幫你總結重點!

TU信用評分可分為A至J級,用作評估借貸風險,分數愈高批核率愈高,利率愈低。G-J級屬信用欠佳或高風險等級,貸款或信用卡申請成功率相對較低。

信用評分將反映你的還款和信貸使用情況,銀行透過TU 評估你未來違約風險,決定是否批核或收取較高利率。

銀行和財務公司重視信用評分,因其反映還款紀律,用以預測違約風險。銀行依賴TU評分,需確保債務負擔比率低於50%,以符合金管局指引。低信用評分可能導致拒批或高利率,影響清卡數或債務整合。

低TU分數不代表貸款必拒,有穩定收入、無嚴重拖欠、債務比率合理(DTI<50%)仍可獲批貸款。結餘轉戶貸款要求較寬鬆,適合信用評分不高的申請人,助解決財務困難。

避免短時間內多次申請信貸,以免被視為財務不穩,降低信用評分。適量持有1-2張信用卡,保持信貸使用率30–50%,有助提升評分。定期檢查TU報告,糾正錯誤,確保資料準確。準時還款,避免逾期紀錄及只還最低額,以免累積債務影響評級。

免TU清卡數貸款多由二線或私人財務公司提供,例如安信兄弟、WeLend、ZA Bank審批較寬鬆,適合TU評分低人士。貸款公司透過收入、住址證明及內部風險模型評估還款能力,不過利率偏高。

結餘轉戶適合多卡債人士,利率低至1.18%,整合債務,還款期靈活,但有手續費及信用查詢影響。信用卡分期還款簡單快捷,申請人可免硬性查詢,適合單一小額卡債,不過雖然還款期短,但利率會相對較高。

結餘轉戶TU差會影響申請批核機會?點解銀行或財務公司咁著重信用評分?

TU 信用評分是什麼?什麼分數先算「TU差」?

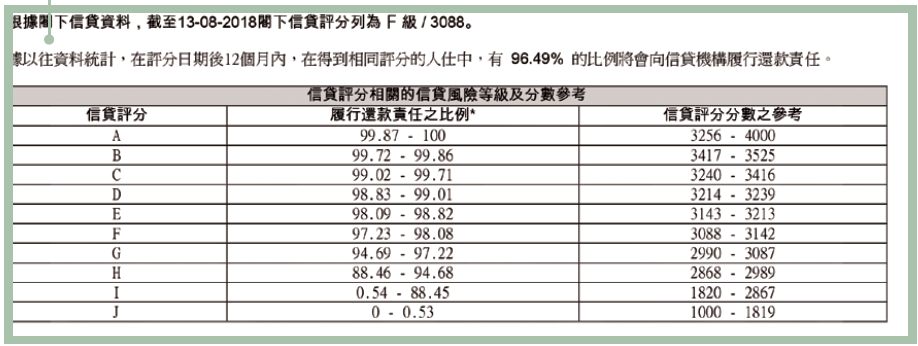

TransUnion(TU)係香港三大信用評級機構之一,它會根據你的信貸紀錄、還款習慣、信貸總額等資料,計出一個 1000-4000 分之間的信用評分。信用評分總共劃分為A-J級,而根據TransUnion環聯對於信用評分的定義,不同等級的信用評分將影響你申請各種信貸的審批結果,小至日長申請信用卡、貸款,至日後按揭申請和貸款利率,都與TU息息相關。TU點樣先算好?可以參考以下評分大致分類:

A級(3526分-4000分):信用優良,代表財務紀錄良好,貸款及信用卡申請容易獲批,利率較低

B-C級(3240分-3525分):信用良好,還款記錄穩定,可能曾經欠款,但貸款申請成功率高而且信貸利率合理

D-F級(3142分-3239分):信用一般,可能有少量逾期或不良記錄,貸款申請可能受影響而且利率較高

G-H級(2868分-3087分):信用欠佳,逾期或違約情況較多,信用差,貸款申請較大機會被拒,利率極高

I-J級(1000分-2867分):瀕臨破產,可能有破產或嚴重違約紀錄,貸款幾乎無法獲批

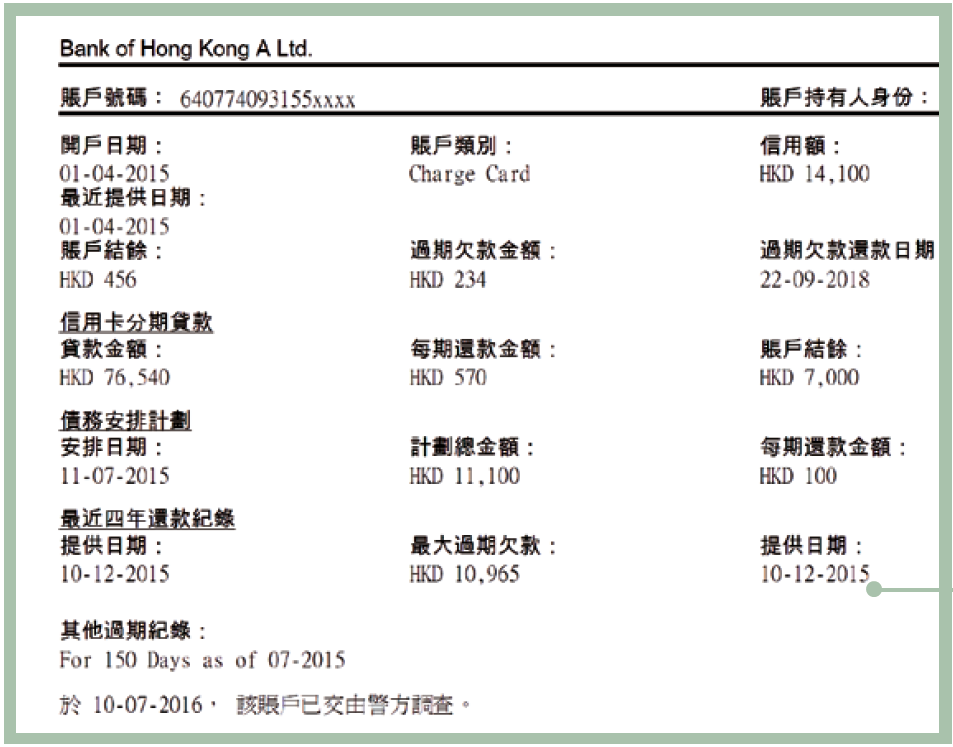

想知道自己分數,可以到 TransUnion 官方網站查詢。信貸報告除了信貸評分,還會包括你的信貸賬戶資料,例如信貸使用情況及還款紀錄,公眾紀錄如債務追討、破產及清盤訴訟,以及過去兩年的查閱紀錄。

信貸帳戶資料

信貸帳戶資料包括信貸賬戶類別、貸款額、還款紀錄及欠款超過60日的逾期還款資料,所有資料將保留由全數還款起計5年。

公眾紀錄

紀錄借款人被追討債務、破產及清盤訴訟的資料,其中,破產申請紀錄會保留8年,而其他相關公眾紀錄則會保留7年。

查詢紀錄

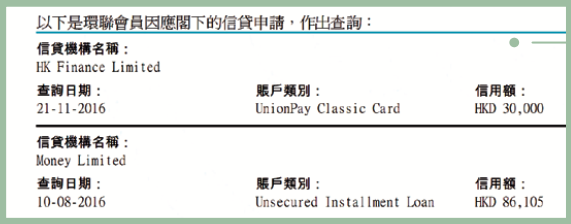

借款人每次申請貸款時,金融機構都會查看其信貸報告的活動紀錄,藉此判斷貸款人是否於短期內多次借貸,相關查詢紀錄將保留2年。

信貸評分

信貸評分愈高即信貸穩健,代表申請人能夠準時還款、出現壞帳的風險較低,評分亦會每日更新。

資料來源:消費者委員會《【個人信貸冷知識】信貸評級人人有?對借貸、搵工好大影響?》

不想因為硬性查詢拉低評分?

傳統銀行審批繁複,容易在短期內增加硬性查詢紀錄。WeLab Bank清卡數貸款採用 App 內自動演算審批,為你提供高批核率、低利息的清卡數方法。

點解銀行或財務公司咁著重信用評分?

由於信用分數反映你過去嘅還款紀律,因此大部分銀行或財務公司在批核申請人的信貸前,都會進行TU審查,用來預測申請人欠款或延遲還款的風險。申請人提交身份證、入息證明等文件後,銀行或財務公司就會向TU查詢信用報告,判斷是否審批信貸產品例如信用卡或貸款。

不過,銀行相較於財務公司更依賴TU評分評估申請人還款能力。根據香港金融管理局(HKMA)抵押貸款指引,銀行需確保貸款違約風險低,銀行在批核貸款前,必須確保申請人的債務負擔比率不超過 50%,以符合審慎風險管理要求。換言之,銀行更著重貸款申請人的財務穩健性,如果TU欠佳,銀行可能拒批或提供較高利率,屆時想清卡數或者結合現有債務可能較難。

結餘轉戶邊間易批?TU分唔高等於申請貸款必拒?

雖然TU是香港銀行評估借貸風險嘅重要指標之一,但其實信用評分唔高並唔代表貸款一定唔批。想申請清卡數貸款其實唔難,只要你有穩定收入、冇嚴重拖欠紀錄、債務比率合理(例如 DTI < 50%),仍然有機會獲批部分銀行的貸款。市面上唔少結餘轉戶貸款計劃針對信用分唔高嘅申請人,要求相對寬鬆,幫你解決燃眉之急。

結餘轉戶邊間易批?TU差都可以考慮的結餘轉戶計劃

結餘轉戶計劃 | 實際年利率 | 申請門檻 | 貸款特色 | |

6.38% | 年薪須為HK$100,000及年滿21歲 | 免入息證明,可網上申請,只需提供身分證、月結單即可申請 | 👉立即申請 | |

1.18% | 18歲以上的香港居民 | 專業分析信用卡還款細節,網上申請,即時知道批核結果 | 👉立即申請 | |

1.88% | 年滿18歲香港永久居民、必須在現職工作至少 2 個月 | A.I.卡數精算師網上自動分析卡數最慳息方案 | 👉立即申請 | |

6.72% | 香港工作之全職人士、月薪達港幣7,000元或以上

| 特設個人化息率節省利息支出 | 👉立即申請 | |

4.67% | 20歲或以上、每年固定收入達HK$96,000 | 提供身分證、住址證明即可網上申請,無需提供入息證明,非固定收入人士亦可申請 | 👉立即申請 | |

5.16% | 年滿18歲、於現職工作最少3個月、月薪達HK$6,000或以上 | 可網上申請,短期內還款最抵 | 👉立即申請 | |

4.11% | 年滿18歲及有穩定收入 | 透過App內智能演算自動批核,就算TU唔高都有機會批核 | 👉立即申請 |

申請結餘轉戶條件及限制有哪些?

想透過結餘轉戶解決卡數,借貸人必須留意各金融機構的基本結餘轉戶條件,以及潛在的結餘轉戶壞處,以便在申請前做好財務評估:

1. 基本結餘轉戶條件

穩定的入息證明:銀行大多要求申請人提交至少3個月的薪金入息證明;若為自僱或非固定收入人士,審查一般會較為嚴格。

債務收入比率(DTI):大部份銀行要求申請人的債務收入比率不得高於月薪的50%,而財務公司審批則較彈性。

年齡與身份要求:申請人須為年滿18歲(部分銀行要求20或21歲以上)的香港居民。

2. 必須留意的結餘轉戶壞處

提早還款手續費:結餘轉戶屬於長期貸款,若借貸人想提早清還全部貸款,銀行或財務公司通常會收取一筆高昂的提早還款手續費,隨時得不償失。

手續費及手續行政費:部分機構會直接將1%至2%的手續費計入貸款本金中,無形中增加了利息支出與債務總額。

硬性查詢影響TU:每一次申請貸款,機構都會向環聯查詢信貸報告(Hard Inquiry)。如果短時間內申請多間機構,會令信用評分短暫下跌。

未能根治源頭消費習慣:如果卡數清零後沒有節制消費,極容易再次累積新卡數,造成「舊債未清、新債又起」的雙重債務危機。

卡數太多、又拎唔出入息證明?

如果你的債務繁複,又因為自僱或自由職業而難以提供傳統入息證明,DBS「貸易清」私人貸款是最合適的清卡數方法。你只需要準備身分證與信用卡月結單即可於網上遞交申請。

申請結餘轉戶如何提升貸款審批率?

避免申請過多信貸產品 / 只依賴一張信用卡

申請信用卡時,發卡銀行會查閱你的信貸報告,以了解你的信貸習慣與財務狀況。若你在短時間內向多間機構查閱信貸報告,會被視為極需信貸資金,反映財務不穩,從而拉低信貸評分。

根據環聯,只使用現金並不會改善你的信用評級,完全沒有信貸紀錄反而會因資料不足而影響批核。因此,適量申請1-2張信用卡可以為信貸報告增加正面紀錄,同時持有信用卡與貸款亦有助提升信貸評分。另外,你嘅信貸使用度應保持在30–50%以內,避免過度借貸,想改善信用評分亦可以增加信用卡總額度,從而降低使用比例。

核對TU信用報告資料

定期檢查TransUnion信用報告可發現逾期記錄或錯誤,如發現錯漏,例如「已還清」但未更新,可申請更正,避免拉低分數。由於糾正錯誤需1-2個月,建議申請前6-12個月檢查並改善。如果想申請貸款,最好預先查閱信貸評級是否改善,並有一定把握後先遞交貸款申請,避免在申請銀行貸款後因硬性查詢影響信用評分。

準時還款 / 避免負面紀錄

信用卡即使欠款一日都有機會影響你的信貸評級,而相關紀錄將保留長達5年。經常欠款人士最好設立自動轉賬,避免逾期還款。如果信用評分已經欠佳,不建議只還最低還款額,這樣只會令欠款不斷累積,亦會令財務機構質疑你的還款能力。

有免TU的結餘轉戶計劃嗎?

大部分免TU的清卡數貸款都由二線或私人財務公司提供,他們的審批通常都會較為寬鬆,適合TU評分不佳人士。不過,免TU並不代表一定審核,貸款公司會通過收入證明、住址證明以及其他內部系統(如TE信貸資料庫)進行風險評估,亦有部分貸款機構使用內部風險模型、申請人收入穩定性等判斷申請人還款能力,例如安信兄弟、WeLend、ZA Bank。申請者亦需留意,即使通過審核,利率都會偏高,申請前最好仔細閱讀條款細則。

結餘轉戶 VS 信用卡分期還款:邊個更適合你?

唔少人因債務纏身而煩惱,而且糾結應申請清卡數貸款或分期還款。你可以根據以下特色,並因應自己的債務情況選擇合適的計劃。

結餘轉戶計劃

低利率:利率低至1.18%例如安信結餘轉戶計劃,遠低於信用卡30%,使用清卡數貸款可省高達98%債務

整合債務:結餘轉戶將多張卡債合併為單一貸款,方便管理

靈活還款期:還款期通常為6-84個月,申請人可根據自身還款能力調節還款期

適合人士:卡數較多,而且持有3張以上信用卡,需整合債務以降低利息支出人士

注意事項:部分結餘轉戶計劃需收取手續費及提早還款罰款,每次硬性查詢都會影響信用評分

信用卡分期還款

簡單快捷:直接透過信用卡App設定,無需新貸款審批

免硬查詢:不影響TU信用評分

短期還款:通常3-36個月,適合快速清債

適合人士:卡數少而且為單一卡債,唔想使用額外流程人士

注意事項:年利率通常10%-20%,高於結餘轉戶,還款期和還款額固定,無法調整