為甚麼MoneySmart值得信賴?

為甚麼MoneySmart值得信賴?歐洲旅遊保險比較2026:歐洲旅遊保險推薦與保障項目

計劃去歐洲旅行?無論係家庭團、自由行定公幹,第一樣要諗清楚嘅並非行程,而係旅遊保險。歐洲國家風景怡人,有大量充滿歷史氣息的建築,是港人趁暑假或年尾計劃長假旅遊的熱門地區,但歐遊預算動輒過萬,如不幸遇上突發事情,有機會為行程帶來變數,下文為你逐一拆解歐遊注意事項,比較歐洲旅遊保險計畫與保障,並推薦合適的歐洲旅遊保險,等你可以無後顧之憂。

點解歐洲旅遊要特別買保險?

究竟去歐遊點解要特別買保險?原因有兩個:

1. 應付高昂醫療開支及突發狀況

醫療費用高昂: 一次普通門診都可能要幾百歐元,若遇上意外或需住院,費用更加驚人。

全面行程保障:歐洲旅遊保險除咗幫你支付緊急醫療同撤離開支,仲會涵蓋行李延誤、航班取消、意外受傷等情況。簡單講,一份好嘅保單可以幫你節省大量臨時支出,避免旅程變成惡夢。

2. 歐盟旅遊保險與入境要求

根據申根協定,特定旅客必須持有符合規格的歐盟旅遊保險(即申根醫療保險)才可入境。雖然不需上傳歐洲旅遊保險證明,但邊境人員仍有權要求旅客出示保障額至少達 3 萬歐元、且涵蓋緊急醫療運送的保險證明。若未能提供足夠保障,理論上同樣有機會被拒絕入境。

因此,建議先比較歐洲旅遊保險的保費、保障項目,再查看歐洲旅遊保險推薦計畫。

2026 歐洲入境保險要求 (申根保險) 及新制須知

踏入 2026 年,前往歐洲的入境程序變得更自動化,旅客需留意以下三大要點,並確保購買適合的的歐盟旅遊保險:

1. ETIAS 歐洲旅行資訊及授權系統

預計由 2026 年第四季起,持有香港特區護照(免簽證人士)前往 30 個相關歐洲國家前,必須預先申請 ETIAS 。申請過程於網上進行,費用為 20 歐元。雖然申請時不會要求上傳歐洲旅遊保險證明,但官方強烈建議購買旅遊保險,而邊境人員在入境查驗時仍有權要求旅客出示相關證明。

2. EES 入境事務系統

EES (Entry/Exit System) 已全面實施,取代過往的人手蓋章,改為掃描面貌及指紋。這意味著你的入境記錄將更透明。若在審核過程中,你未能證明擁有足夠的海外緊急醫療保障,或會影響入境批核。

3. 歐盟旅遊保險 (申根保險) 標準

若你申請的是申根簽證,保單必須滿足:

醫療保障金額至少達 3 萬歐元。

涵蓋所有申根成員國。

包含緊急醫療轉運及遺體送返。

購買歐洲旅遊保險注意事項

歐洲醫療費用高昂,不少人亦會選擇順道遊覽多個地方, 牽涉航班同轉機,稍有差池就可能要額外開支。若以歐洲為目的地,出遊前可特別比較各個歐洲旅遊保險計劃在以下方面提供的保障。

確保足夠醫療保障

歐洲醫療費用高昂,建議選擇醫療保障額至少達HK$150萬的歐洲旅遊保險,並留意是否包括覆診費用、海外住院現金保障及緊急醫療運送等,以應付突發意外或疾病。

重視航班延誤及取消保障

若因疾病或家人事故而無法出發,旅遊保險可補償已付費用。此外,天氣、罷工或技術問題等因素可能導致航班延誤。旅遊保險可根據延誤時數賠償額外住宿及交通費,減少行程受阻帶來的開支。因此,旅客應比較不同保險的保障金額及保障範圍,選擇最適合的方案。

此外,任何往返歐盟國家及歐盟經濟區國家的航班,均受歐盟條例(Air Passenger Rights Regulation)EC261/2004保障,若航班延誤超過3小時或取消,你便可向航空公司索償高達600歐元的賠償。不過EU261通常不涵蓋「特殊情況」如極端天氣、罷工等,即使無權向航空公司索償,仍可以向旅遊保險索償。

留意財物損失賠償

歐洲旅程轉機頻繁,行李遺失風險較高。保險通常會賠償購買必需品的費用,以及損失物品價值的指定百分比。此外,歐洲盜竊問題較嚴重,旅客宜選擇保障個人財物(如手機、現金、證件)的保險。若財物不幸被竊,投保人需在24小時內報警並取得書面報告,以便索償。因此,查看歐洲旅遊保險推薦計畫時,應留意保險公司對現金或電子產品的賠償上限。

恐襲保險

投保人如果想了解保險計劃保障恐怖襲擊與否,可細閱保險計劃的宣傳單張/保單條款。如恐怖襲擊屬「不承保事項」,則保險公司不承保恐襲所導致的個人意外、醫療費用、緊急支援或「旅程阻礙」;相反,一般保險公司將恐襲納入保障範圍,投保人亦可親自致電保險公司進一步確認。

盜竊保險

大部分保險公司會因投保人在旅程中因偷竊、搶劫而損失的現金、銀行本票、滙票及旅行支票提供保障,部分保險計劃更保障受保人因信用卡被盜用而導致的財物損失。部分保險公司設有「墊底費」,即受保人如需申請索償時,須先支付的費用。另外,受保人要注意外遊期間如遇上失竊,必須於24小時內向當地警方報警,並須向保險公司提交相關報告才合資格申請索償。

滑雪保險

如投保人打算在歐遊期間參加高危活動例如滑雪,在買旅遊保時首先要確保旅程中參與的高危活動是受保的,例如購買適合滑雪用的滑雪旅遊保險。然後,投保人就要多加留意醫療保障、個人意外及緊急支援三項保障範圍。醫療保障方面,投保人要留意海外住院醫療保障和回港後的覆診保障。個人意外保障方面,保險公司會按受保人的受傷程度作出賠償。一般而言,緊急支援保障覆蓋入院保證金、24小時電話熱線查詢及轉介服務、受保人親友探望的費用,遺體運送等。

個人責任

若旅途中發生意外導致他人受傷或財物損失,保單會承擔部分賠償。此保障對自駕或滑雪旅客特別重要。

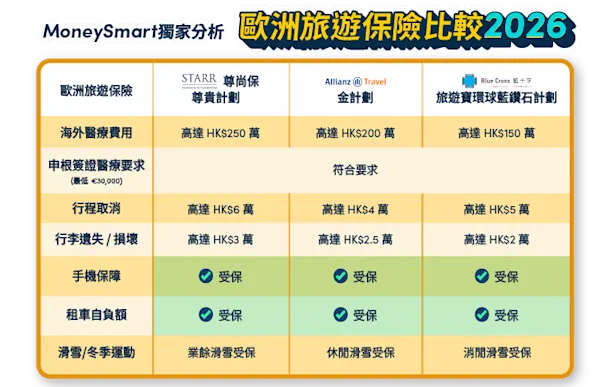

歐洲旅遊保險比較:保障範圍與推薦計畫

以下列出歐洲旅遊保險推薦計畫,你可以比較歐洲旅遊保險的保障項目,例如海外醫療保障、行程延誤津貼和行李損失等,再決定哪一個計畫最適合自己。

歐洲旅遊保險 | 海外醫療保障 | 行程取消 | 行程延誤津貼 | 行李損失 |

HK$1,000,000 | HK$30,000 | 每6小時HK$250(最多賠償HK$5,000) | HK$10,000 | |

HK$500,000 | HK$25,000 | 每6小時HK$250(最多賠償HK$2,000) | HK$8,000 | |

HK$1,000,000 | HK$25,000 | 每6小時HK$250(最多賠償HK$2,000) | HK$10,000 | |

HK$1,000,000 | HK$50,000 | 首5小時HK$300,其後每10小時HK$600(最多賠償HK$3,000)

| HK$20,000 | |

HK$750,000 | HK$15,000 | 每5小時HK$300(最多賠償HK$900) | HK$10,000 | |

HK$500,000 | HK$25,000 | 每5小時HK$250(最多賠償HK$2,000) | HK$15,000 |

歐盟旅遊保險:歐洲長線 Trip/多國行程保險懶人包

長線旅程選擇歐洲旅遊保險時,除了保額之外,更要留意每次旅程最高受保日數(例如 60 日、90 日或以上)、是否支援多國行程,以及會否因航班延誤等原因自動延長保障期。

以市面幾款常見計劃為例,STARR旅遊保險單次計劃一般提供最多 180 日的單次旅程保障;安聯旅遊保險單次計劃條款列明如受保旅程中出現任何超出受保人控制範圍的情況,令受保旅程超過保單日期時,將自動免費最多延長連續10天;AXA的高階計劃在轉機延誤、航班改動方面的保障相對突出。實際上限及細節需以各公司最新保障表為準。

整體而言,長線或多國行程建議於確認行程內容後盡快購買旅遊保險,並確認出發日、回程日以及中途轉機/過境日期均在受保期間內。

旅遊保險品牌 | 最長日數 | 延長期 | 多國適用 |

90日 | 最多延長連續10天 | ✔ | |

180日 | 最多延長連續7天 | ✔ | |

360日 | 最多延長連續10天 | ✔ |

歐洲旅遊保險點揀最啱你?家庭、學生、公幹攻略

不同類型旅客對歐洲旅遊保險的需求各有不同。以下建議助你快速選擇最適合自己行程及預算的計劃。

家庭旅客

家庭出遊通常會較著重醫療、行李及旅程取消等全班保障。市場上一些計劃如大新保險「智優遊」旅遊保障計劃 - 鑽石計劃或AXA安盛「卓越」豐盛優遊樂 至悠計劃提供家庭投保或兒童免費保障選項及較高醫療/行李上限,並支援行程延誤、行李延誤等保障,適合親子團或多代同遊的旅客考慮。

學生旅客

學生旅客一般較著重性價、靈活性比及網上投保及索償的便利程度。STARR「卓悅遊 · 尊尚保」 非凡計劃或安聯旅遊保險 - 銀計劃 (單次計劃)價格實惠,普遍涵蓋海外醫療、行程延誤及行李保障,並支援電子保單及網上索償,適合預算有限又想有基本保障的年輕旅客。

公幹旅客

商務旅客則較重視效率及行保障,MSIG iTravel Go 計劃及安聯旅遊保險 - 銀計劃 (單次計劃) 均提供24 小時緊急援助熱線**,確保在海外隨時獲得支援。它們在航班延誤、因交通延誤而自動延長保障等方面具備一定吸引力,並且提供較高的行李或財物賠償額度,有效保障手提電腦等貴重財物,較適合經常轉機或需要長途出差的人士。

總結

總括而言,選擇歐洲旅遊保險的關鍵在於匹配個人需求。透過 MoneySmart 旅保比較功能,你可以按行程性質、預算及活動類型,一次過比較 Allianz、STARR、FWD、MSIG、Dah Sing 等品牌的實際保額與不保事項,幫你揀出最適合自己的旅遊保險,確保無論短途定長線歐遊都放心出發。

歐洲旅遊保險索償教學

若在歐遊期間遇上意外受傷或行李延誤等突發狀況,應保持冷靜並立即記錄證據。以下5個步驟助你順利完成理賠程序,避免錯失賠償機會。

即時報案:事故發生後應盡快通知保險公司並報案,並在保單規定時間內(一般為7至30日)申請索償。

收集文件:保存所有相關證明文件,如醫療單據、報警記錄、航班延誤證明等。

提交申請:透過保險公司官方網站或App提交索償申請表格,並上傳所需文件。

等待審批:保險公司會核對資料並審批索償申請,一般需時7至21個工作日。

收款與覆核:確認賠償金額無誤後保存記錄。如有疑問,應立即聯繫保險公司覆核。

索償失敗大多因細節疏忽。申請索償或事故發生時,應緊記以下貼士:

遇到盜竊或意外時,必須向當地機構報警或索取官方證明文件,作為保險公司確認事故真實性的主要依據。

留意保單條款,確認事故並非發生於未受保的危險活動(如高危極限運動)期間。因參與不受保活動導致的損失會被拒賠。

隨時保存電子保單副本及緊急聯絡熱線,以便在海外即時處理並向保險公司報告。

如何選擇歐洲旅遊保險?

比較歐洲旅遊保險時,建議留意以下幾點:

海外緊急醫療保障額: 建議選擇保障額度至少達 HK$100 萬的歐洲旅遊保險。

高危活動保障及自駕遊: 不少香港人喜歡在歐洲自駕遊或參與滑雪等運動。比較歐洲旅遊保險時,應確認保單是否涵蓋自駕遊租車自負額(Rental Car Excess)及高危活動保障,確保發生碰撞或受傷時能獲得理賠。

行程阻礙保障: 針對 ETIAS 系統或突發罷工導致的延誤,應選擇具備高額行程取消及延誤津貼的歐洲旅遊保險推薦計畫。

此保險產品資訊僅供香港居民參考,僅作資訊用途。此資料不構成出售任何保險產品的要約,亦不構成購買保險產品的招攬。保險保障的條款及細則以保險公司發出的保單文件為準,該文件載有保障範圍、保障利益、不保事項及免責條款等全部詳情。請於購買前仔細閱讀正式保單文件,以確保產品符合您的需要。本廣告/資料未經香港保險業監管局審閱。

當您購買本保險產品時,即表示您已閱讀並明白本免責聲明及保單條款,並同意保單文件所載之條款。如需個人化保險諮詢,請尋求持牌保險專業人士意見。