為甚麼MoneySmart值得信賴?

為甚麼MoneySmart值得信賴?

在香港,面對信用卡債務、私人貸款再加上日常開支等財務壓力時,許多人士會考慮債務重組、債務舒緩或結餘轉戶等方案來管理債務,實行「卡數一筆清」。對於正在考慮債務整合貸款的人來說,選擇正確的方案可以減輕利息支出壓力並改善財務狀況,長遠而言更可改善信貸評級。本文將以簡單易明的方式比較3種方案,幫助你找到最適合的債務解決方法。

懶得睇咁多字?等AI幫你總結重點!

市面上有三種主要債務整合方案:債務重組(IVA)、債務舒緩(DRP)和結餘轉戶,各自適合不同財務狀況的人士

債務重組需要經過法律程序,申請時間較長(3-4個月),費用較高,但具法律效力

債務舒緩無需經過法庭程序,處理時間約2個月,但缺乏法律保障,債權人可隨時恢復追討

結餘轉戶是將高息債務合併成一筆低息貸款,申請快捷(最快即日),適合有穩定收入及良好信用評分的人士

選擇合適方案需考慮三大因素:信貸評分、債務收入比率(DTI)及解決債務問題的迫切性

3大債務整合方案比較:債務重組 vs 債務舒緩 vs 結餘轉戶

面對債務問題,市面上有3種常見債務整合方案。以下詳細比較債務重組、債務舒緩及結餘轉戶,助你選擇最合適的解決方案:

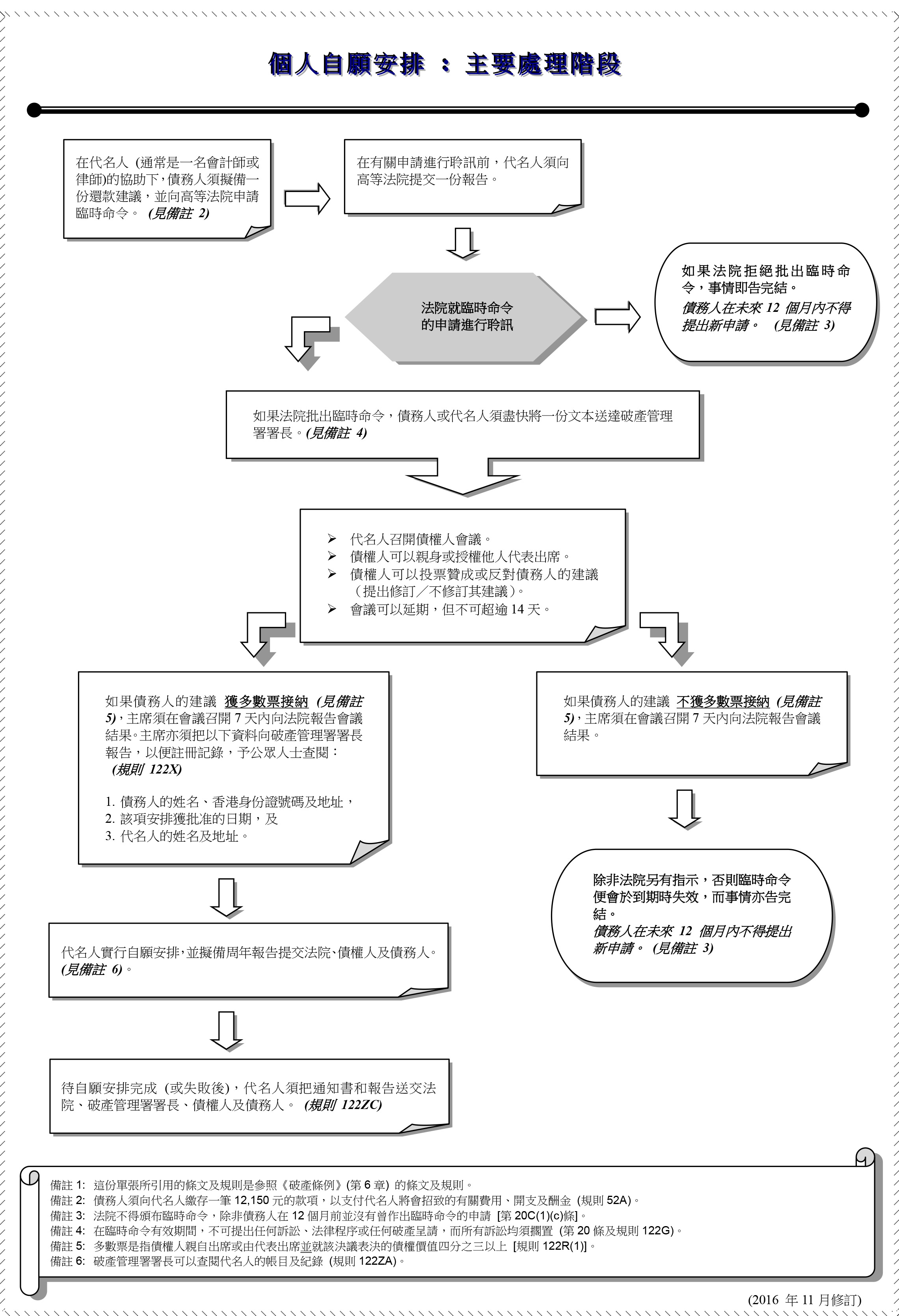

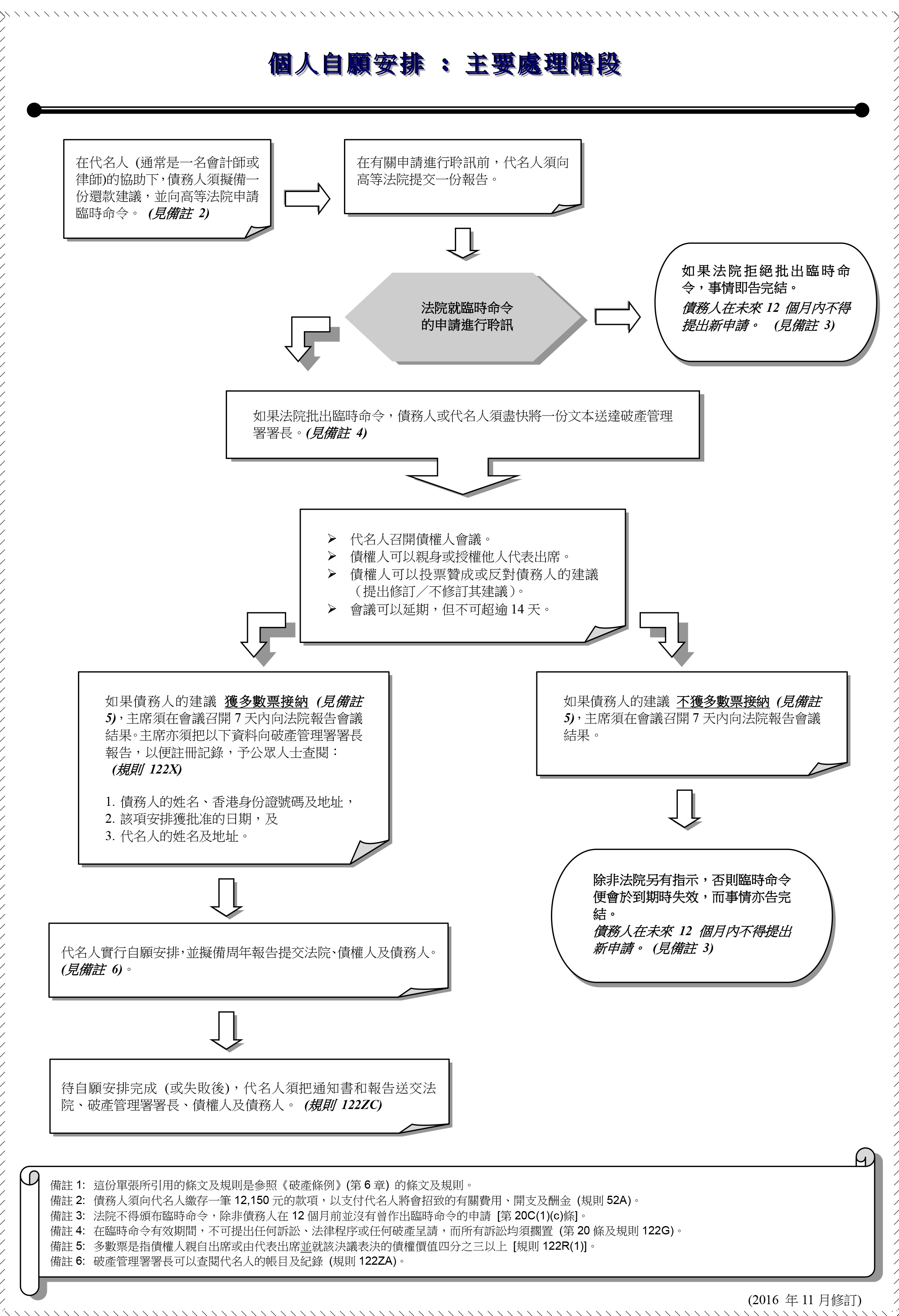

債務重組(Individual Voluntary Arrangement)

債務重組(正式程序名為個人自願安排,簡稱IVA)指透過法律程序與債權人協商,調整原有還款條件,例如降低利率、延長還款期,重新安排還款計劃以避免破產。

由於涉及法律呈請程序,整個申請過程通常需時約較長,大約3至4個月。而且需要聘請債務重組公司或法律財務顧問協助制定還款計劃,再配合法庭及律師等相關開支,收費亦相對較高,至少達數萬元。

資料來源: 破產管理處

債務舒緩(Debt Relief Planning)

債務舒緩(簡稱DRP)可視為債務重組的簡易版本,其最大特點在於無需經過法庭程序亦可與債權人申請重新協商更適合你的還款計劃,透過拉長供款年期,減低每月還款利息。

與債務重組一樣,申請人可以委託律師擬定還款建議,整個協商過程約需2個月時間完成。相較於債務重組,債務舒緩的最大好處在於可以免卻煩瑣的法律程序,而且並不會於信貸報告留下公開記錄,保障欠債人私隱。相反,由於債務舒緩不受法律效力約束,債權人可隨時恢復原有計劃追討欠債,甚至追加逾期罰息,相對上保障亦會較少。

結餘轉戶(Debt Consolidation)

結餘轉戶是將多筆高息債務(如信用卡卡數及私人貸款)合併成一筆低息貸款的整合方案。銀行或財務公司會批出一筆過貸款,讓借貸人清還所有現有債務。整個申請及批核程序可於網上完成,比債務重組更容易申請。

結餘轉戶提供的實際年利率一般較為優惠,還款期更具彈性,部分計劃更提供長達84個月的還款期,讓借款人可以慢慢分期還款。對於有穩定收入的人士來說,結餘轉戶是快速整合高息債務的理想選擇,能顯著降低利息開支。當欠債人同時背負多張信用卡卡數,每月只還min pay,但仍然維持良好的信用評分和擁有固定收入來源時,結餘轉戶就是一個合適的解決方案。

MoneySmart 小貼士 |

短時間內向多間銀行查詢貸款會在你的信貸報告留下多項查詢紀錄,可能影響你的信貸評分。建議先使用比較平台如MoneySmart了解不同清卡數貸款計劃,篩選1-2間最合適的才正式遞交申請。 |

債務重組 vs 債務舒緩 vs 結餘轉戶分別

方案 | 債務重組 | 債務舒緩 | 結餘轉戶 |

|---|---|---|---|

適合對象 | 欠債較多,無法正常還款,可 | 欠債較少、仍有還款能力但需協商還款條件 | 多筆高息債務如卡數、有穩定收入而且信貸評分尚可 |

影響信貸 | 嚴重影響(申請會在破產管理署的名冊上公開供公眾查閱,亦會記錄在信貸報告中) | 保持準時還款可改善信貸評分 | 保持準時還款可改善信貸評分 |

還款期 | 4-5年 | 2-5年 | 3-84個月 |

法律效力 | 需經法庭申請,具法律效力 | 無需法律程序,屬民間協議,欠缺法律效力,債權人可隨時恢復追討 | 不涉及法律程序 |

申請時間 | 34個月 | 1-2個月 | 最快即日 |

須付費用 | 律師費、會計師費、申請費 | 申請費 | 手續費或提早還款罰息(如有需要) |

3個問題教你如何選擇最適合的債務方案

選擇債務方案前,你可以先考慮以下3個問題:

1. 你的信貸評分是否仍然良好?

信貸評級為銀行或財務機構處理貸款申請前必須查閱的記錄,如果信貸評分較低或有多次遲還款額的記錄,會被判斷還款能力較低,從以影響貸款批核的成數:

信用評級良好或尚可人士應優先考慮結餘轉戶貸款,以較低利率還款減省總利息支出,節省還款開支

信用評級如屬欠佳,亦可嘗試申請結餘轉戶貸款,不過相對以言借貸機構出的條款一定會較為苛刻

若信用評級已受損至瀕臨破產階段,債務舒緩或債務重組可能更為合適

2. 你目前的債務收入比率是多少?

債務收入比率(Debt-to-Income ratio,簡稱DTI)是你的每月總債務支出與收入的比例,會被借貸機構用作評估你的財務狀況和還款能力,主要分為4個類別,包括:

0%-19%:非常好

20%-39%:好

40%-59%:一般

60%-100%:差

簡單而言,DTI率較低代表你還款的能力較大,相對地獲批借貸的機會亦相對較高。

Source: 環聯 - 債務及財務狀況分析

債務收入比率的計算方法非常簡單,計算公式如下:

(總月債務支出 ÷ 月收入) × 100

假設你每月收入為HK$30,000,而支出包括:

按揭:HK$12,000

信用卡最低還款額:HK$3,000

總月債務支出便會是HK$15,000,DTI = (15,000 ÷ 30,000) x 100 = 50%,代表你的債務收入比率為50%,屬於一般的範圍。

DTI低於39%:你的財務狀況尚算良好,如有穩定收入可以考慮申請結餘轉戶貸款,舒緩還款壓力並減輕還款利息(尤其適用於被受卡數困擾人士)

DTI介乎40-59%:你的負債比率已經屬於偏高,可以考慮債務舒緩及結餘轉戶,不過相對只能獲得較差條款的貸款(如利率較高或貸款額較低)

DTI超過60%:你的借貸選擇有限,可以考慮債務重組或破產,並需尋求專業幫助

3. 你希望多快解決債務問題?

如需快速減輕還款壓力,結餘轉戶會是更好的選擇,申請至批核全程可經網上申請

債務重組和債務舒緩需花費更多時間處理程序,相對上適合較複雜的債務情况

用結餘轉戶處理債務有咩好?

對有穩定收入而且債務壓力主要來自信用卡卡數的人士來說,結餘轉戶是一個簡單且高效的債務整合貸款方案:

單一還款,管理更方便

結餘轉戶的其中一個優點是將多筆債務整合,債務人其後只需記住一個還款日期及金額。無需再擔憂遺漏任何信用卡還款,大大減低管理債務所需的時間及壓力,特別適合有多款債務的人士。

降低利率,減少利息支出

卡數還min pay實際年利率通常高達30%或以上,而結餘轉戶貸款的實際年利率可低至單位數,將債務整合至結餘轉戶便可以大幅減少利息支出,例子如下:

現有總卡數 | 結餘轉戶貸款 | |

|---|---|---|

欠款 | HK$85,000 | HK$85,000 |

平均每月供款 | 最低還款額(每月只繳付信用卡結欠的1%或HK$300,較高者為準) | HK$1,350.6 |

實際年利率 | 35.72%(月平息2.67%) | 4.63%(月平息0.2%) |

還款期 | 286個月 | 72個月 |

總還款額 | HK$302,978 | HK$97,243 |

總利息支出 | HK$217,978 | HK$12,243 |

避免法律程序影響個人信譽

相比債務重組及破產,結餘轉戶無需經過法律程序,不會留下公開記錄,對個人聲譽及工作影響較小,是一個能平衡各方面的債務解決方案。

減低信貸評分影響

若債務人僅支付最低還款額,未清還的部分將被視為欠款,會影響信貸評級(TU)。相反,透過結餘轉戶解決債務問題,只要按時還清貸款,長遠而言有助改善信貸評分。

靈活調整還款期

大多數結餘轉戶計劃均提供12至84個月的還款期供借貸人士選擇。申請人可根據個人還款能力,選擇最適合的還款期。惟須注意,還款期越長,總利息支出亦會相應增加。

結餘轉戶以債冚債真係可行? 有任何風險嗎?

「以債冚債」意指借新債務來償還舊債務,在有效減低利率及利息支出、有明確還款計劃和財務紀律下絕對可行,但如果沒有明確計劃及自制能力,亦會存在一定的風險:

債務本質未變:以債冚債並未減少債務本金,只是改變還款方式。若無還款計劃,債務問題可能持續。

信用風險:新增貸款或信用卡申請可能短期降低信用評分,如果無法按時還款新債務,會進一步損害信用評分

惡性循環風險:若無財務紀律(如繼續使用信用卡消費),以債冚債可能導致債務越滾越大,形成惡性循環

若想透過結餘轉戶貸款來舒緩還款壓力,最重要是訂立清晰的還款目標並控制消費,才能確保成功。

熱門債務結餘轉戶貸款比較

結餘轉戶計劃 | 貸款特色 | 申請年齡要求 | 申請收入要求 |

|---|---|---|---|

| 貸款額高達月薪21倍或HK$2,000,000 助你清卡數之餘更可獲額外現金備用 還款期長達84個月 | 21歲或以上香港永久居民 | 年薪須達 HK$100,000 或以上 |

7天冷靜期 額外備用現金高達月薪14X | 20歲或以上香港永久居民 | 年薪須達 HK$96,000 或以上 | |

HK$0 手續費 貸款額高達 HK$1,500,000 或月薪25 倍 | 18歲或以上香港居民 | 穩定收入即可(沒有指明實際收入數字) | |

網上申請可即時知道貸款批核結果 | 18歲或以上香港居民 | 不限任何工作或入息 | |

星期一至日申請都無需現身 轉數快即時過數 在職人士只需提供身份證及手提電話資料即可申請 (貸款額上限為HK$100,000) | 18歲或以上香港居民 | 不限任何工作或入息 | |

1秒整合卡數及私人貸款帳目 貸款額更高達月薪25倍 A.I. 全自動計算專屬報價 | 18歲或以上香港居民 + | 現職工作滿 3個月 + 月入滿HK$8,000 |

貸款計算機

為你計算每月還款額

每月還款額:

HK$ 21,051.00 / 月

*每月還款額為估計值,只供參考

破產 vs 債務整合方案

如你目前的財務狀況或信貸記錄均令你無法選擇以上方案,申請破產可能是最後手段。但由於申請破產屬法律程序,具備一定的後果及長期影響,即使破產令被解除後,其信貸報告仍會載有與破產有關的公開記錄,影響未來申請其他貸款產品,而且需要清算目前所有資產以還清部份債務。另外,值得留意,雖然大部分債務將獲解除,但亦必須遵守貸款機構向法院提出的還款計劃,並非坊間流傳的「破產唔使還錢」,破產後的部份收入或仍需要用作還款。

{kind=link}